比特派钱包官网|DEX 在流动性质押战争下的形式与机会_MarsBit

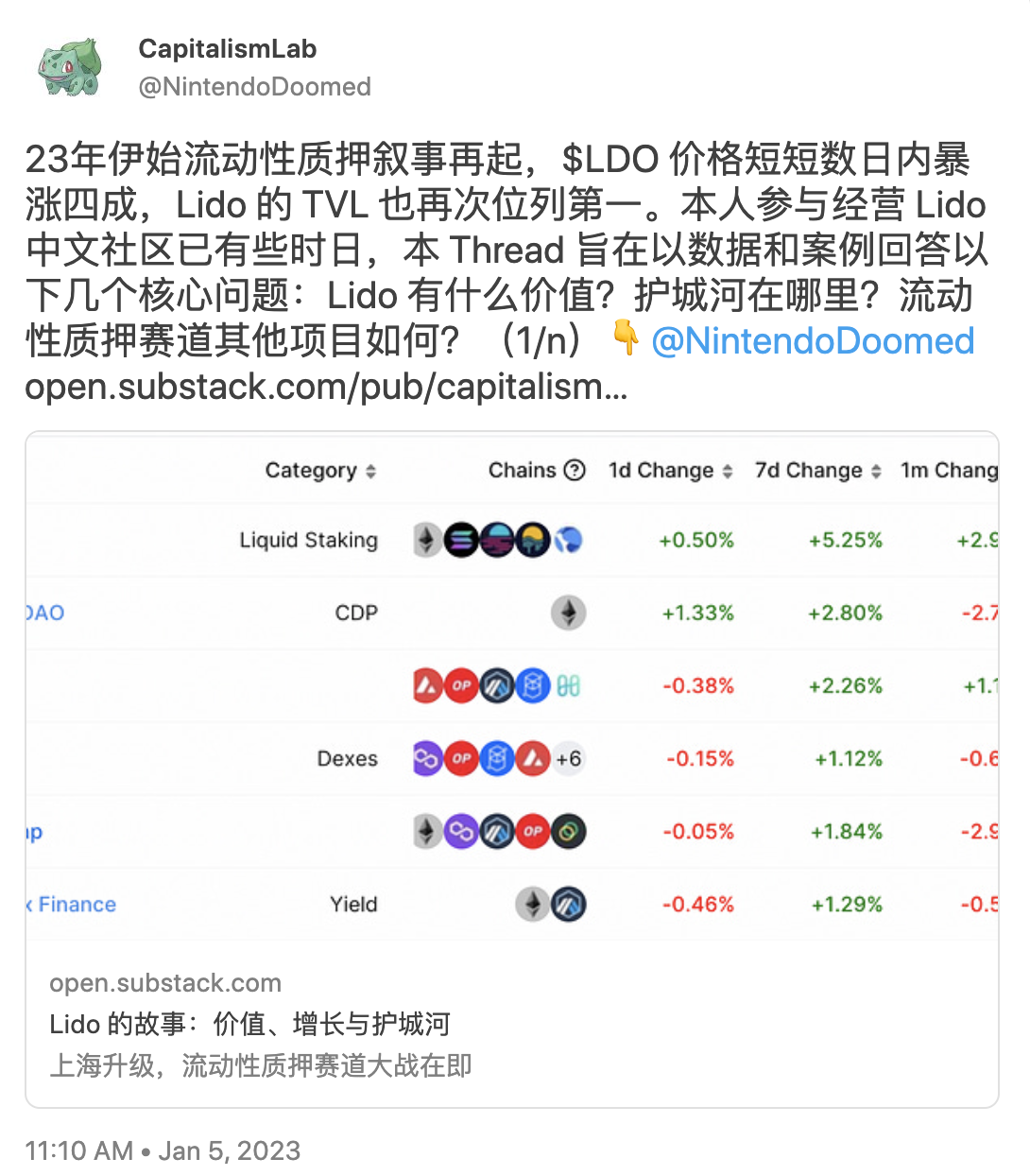

流动性质押(LSD)中“流动性”是重中之重,那作为提供流动性的平台,DEX 能在 LSD War分一杯羹。Curve 自然成为了最大赢家 ,而 Uniswap 本可以有机会统治该市场,却因其不作为而再次错失了这次机会。此说法有何依据?以及 LSD War 是否会催生出新的 DEX 机会? 且看下文。

如此推文所述,支持 usntake 的 Staking Token 其价格区间是一个略可预期的窄区间,这其实非常适合 Uni V3 自主选择流动性区间的模式。毕竟对于 Curve 而言,至少也会浪费 stETH/ETH>1 这一区间的流动性。

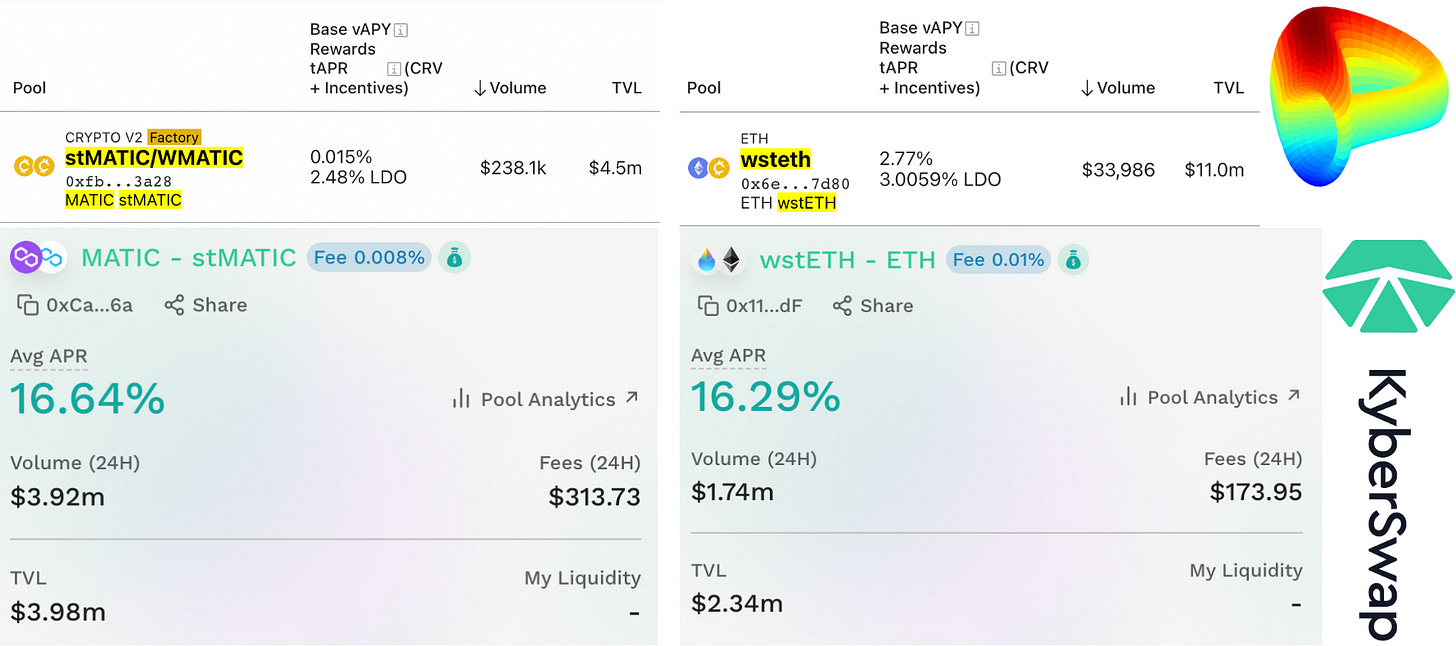

实际上也有数据来证实这一推测,Uniswap 的仿盘 Kyberswap/Orca 均在 Staking Token 方面取得了不俗的成绩,其所做的也只是在 V3 上支持激励代币发放。 如下图,Kyberswap 交易量在效率上均表现不错,按 Volume/TVL 来评估效率的话, Kyberswap/Curve 在 stMatic 上为19倍,在 wstETH(Arbi) 上为 240倍

Polygon-stMatic/Matic( Left) Arbitrum-wstETH/ETH(right)

Polygon-stMatic/Matic( Left) Arbitrum-wstETH/ETH(right)

那为什么 Uniswap 没有分得一杯羹?很简单,因为不支持激励代币发放。Uni 团队漠视生态中“流动性”激励的需求,那么自然就会错过“流动性”质押。对于LSD大额资金退出需求,仅依靠交易费不足以维系足够流动性,需要提供额外的激励,对于 LSD 而言这是有实际意义的长期需求。

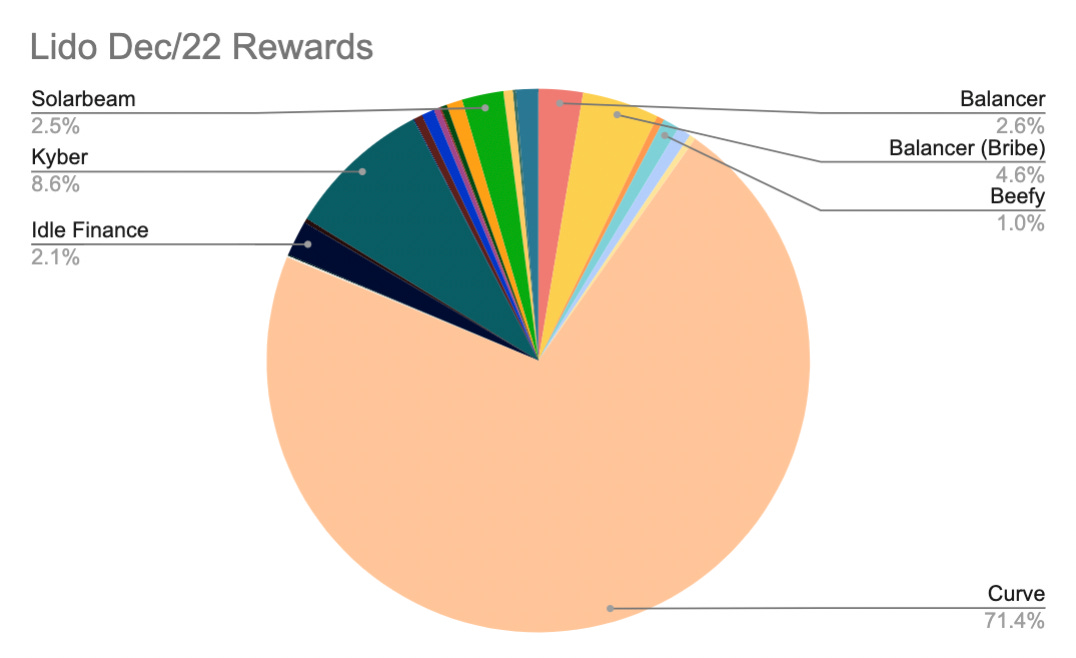

Lido 每月有数百万美元的激励开支,拆分如下图,Curve 自然分得了最大一杯羹。对于 Kyberswap 这种仿盘而言,虽然效率很高,但缺乏关注和声望,目前只能在 Alt L1/L2 上吃一块蛋糕,饶是如此也拿到了仅次于 Curve 的激励。试想如果 Uniswap V3 团队和 Curve 团队一样正视市场需求,这会是一次多么好的机会。Lido 团队一直在寻求在 Uni V3 上实施激励,实际上最后可能只能通过 Arrakis 等协议去间接、低效率的激励,难成大事。

纵观 LSD war 下的 DEX , Curve由于支持了 Bribe ,对项目方而言划算,对 CRV holder 可以拿到收益,多方共赢;对于 Kyber 而言也至少赚到 TVL 和 Volume;唯有 Uniswap 啥都没捞着。

对标其他协议,ETH 的 Staking 比率有望达到 50% 以上,即使按当前价算也是 $100B ,假设10%归于 DEX 的话,也是 $10B 级别的市场,这一体量足以催生出新的 DEX 机会。Kyberswap 改进下 Uni V3 就吃到了一大块蛋糕,如果有针对 LSD 专门优化的DEX,那么机会看上去是很不错的。LSD-DEX 关键就是要优化好 [1,1-合理套利折价] 这一略可以预期的窄区间的效率优化问题,以及满足 LSD 的流动性激励需求。

总而言之,目前形式,Curve 吃饱,Uni 跌倒;未来期望,谁做的好就可以拿下 $10B TVL,改写当前 DEX 的局势。

这是妙蛙种子谈上海升级的第四篇文章,前三篇为: